分譲マンションを賃貸に出す方法

分譲マンションを賃貸に出すと、家賃収入が得られるなどのメリットがある一方、空室リスクなども生じます。ここでは、港区の分譲マンションを賃貸に出す流れや賃貸に出すメリット・デメリット、かかる費用などについて紹介します。

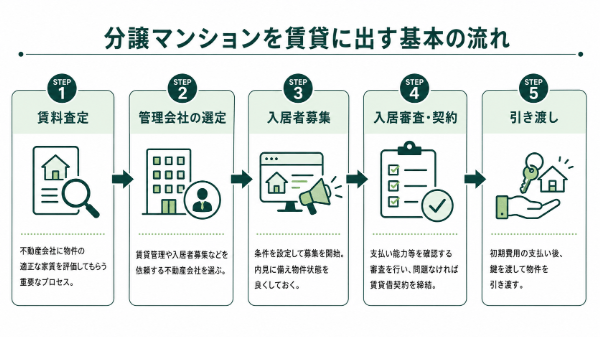

分譲マンションを賃貸に出す基本の流れ

賃料査定

賃料査定とは、不動産会社に物件が市場でどれくらいの賃料で貸し出すことができるか評価してもらうことです。家を貸すときに適正な家賃を設定するために行う重要なプロセスといえます。

多くの不動産会社では、無料で賃料査定を行っています。貸す物件の状態や期間などの条件を不動産会社に相談し、ざっくりとした査定金額を教えてもらいましょう。また、インターネットで簡単な賃料査定を行っている不動産会社も多いです。

管理会社の選定

マンションを賃貸に出すときに発生する賃貸管理や契約内容の取り決め、入居者募集などをすべて一人で対応することは現実的ではありません。分譲マンションを賃貸に出したい場合には、仲介を依頼する不動産会社を探しましょう。

どのような物件を取り扱っているか、自身のマンションは対象エリア内か、管理方法は自分のニーズに合っているかなどの観点から候補となる管理会社を選びます。いくつか候補が揃ったら、その中から依頼する管理会社を決めましょう。

入居者募集

賃貸借契約の種類や管理方法を決めて不動産会社と仲介の契約を結んだら、賃料などの条件を設定して入居者の募集を始めます。入居者の募集は、物件情報を不動産ポータルサイトへ掲載してもらうことが多いです。また、場合によってはチラシなども活用し、不動産会社が募集活動を行います。

貸主がこの期間にやることは基本的にありません。募集が進むと内見希望の申し込みが入ってくるため、物件状態はなるべくよくしておきましょう。

入居審査・契約

入居希望の申込が入った場合、支払い能力などに問題がないか確認する入居審査を実施します。入居審査は、貸主にとっての心配や不安な部分を未然に防ぐために行い、審査結果に問題がなければ契約に向けた準備を開始します。

入居審査完了後は、入居希望者と賃貸借契約の締結をします。なお、マンションを貸す場合は入居に伴う管理組合への届けも必要です。管理規約に従って手続きを行いましょう。お互いの要望を確認し、双方が納得すれば契約が完了します。

引き渡し

賃貸借契約を締結したら、引き渡しです。敷金や礼金、家賃などの初期費用をすべて支払ったあと、物件の引き渡しが正式に完了。借主が物件を使用できる状態となり、鍵を渡し物件の占有権や使用権が借主に正式に移ります。

借主は鍵を受け取ることで、物件に自由に出入りする権利を得ます。鍵引き渡し日から賃料が発生することが一般的で、借主は鍵を受け取った瞬間から物件の管理や損害に関する責任を持つことになります。

分譲マンションを賃貸に出すメリット・デメリット

分譲マンションを賃貸に出すメリット

家賃収入を得られる

分譲マンションを賃貸に出すメリットは、資産として持ち続けながらも毎月一定の家賃収入を得られることです。売却すればまとまったお金を手に入れられますが、マンションの所有権を手放すことになります。

賃貸なら所有権を手放すわけではないので、将来的にもう一度自分の居住用として利用できたり、改めて売却を検討したりすることも可能です。管理会社を利用する場合は管理手数料が必要ですが、賃貸管理の手間がかからないというメリットがあります。

節税効果が大きい

家賃収入は、不動産所得です。賃貸経営において物件にかかる維持管理費用は、経費として計上することが可能です。例えば、ローンの金利や固定資産税、都市計画税、管理費、修繕費、火災保険料が当てはまります。

収入から必要経費を引いた金額が課税対象になるため、対象となる支出を経費として計上することで節税につながります。また、相続税評価額も下がるため相続対策にも有効です。

資産価値を保てる

マンションを売却せずに賃貸に出すことで、自分の資産として保ち続けることができます。マンションは立地や周辺環境の変化、再開発の進行などによって資産価値が上昇するケースも。将来的に不動産価格が上昇すれば、売却益を得ることも期待できるでしょう。

また、定期的に人が住むことで、建物の劣化防止にもつながります。空き家として放置しておくより、賃貸に出して適切に管理することで建物の状態を維持しやすくなります。

分譲マンションを賃貸に出すデメリット・注意点

空室リスクと修繕費用

賃貸経営をする上で必ずついてまわるのが、空室リスクです。入居者の募集を精力的に行っても、必ず借主が見つかるとは限りません。立地が悪かったり築年数が経っていたりすると、借り手が見つからず賃料が得られない場合があります。

また、修繕積立金の継続的な負担や大規模修繕の費用リスクもあります。建物全体の維持やメンテナンスのための費用は必ず発生します。十数年ごとにある大規模修繕では、多額の費用がかかるため負担が大きいです。

住宅ローン控除の適用外

基本的に住宅ローンは、自身やその家族が住む住居や土地を購入するためのローンです。住宅ローンを借りている場合、年末調整や確定申告によってローン残高の一定割合が所得税から還付・控除されます。これが住宅ローン控除です。

しかし、住宅ローンで購入した分譲マンションを賃貸に出したら自身やその家族が住むための住居ではなくなってしまうので、不動産投資用のローンに借り換えをしなければなりません。不動産投資用のローンは事業用ローンのひとつであり、金利は高めに設定されています。

費用はいくらかかる?

毎月出ていく固定費

マンション賃貸で必要な経費には、管理費・修繕積立金・ローン・保険料などがあります。管理会社に支払う管理手数料は、家賃収入の5~10%が相場とされています。管理手数料は法律で決められていないので、設定額は管理会社によって異なります。

これらの費用は経費として計上できるため、正確な金額を把握しておくことが大切です。固定資産税や都市計画税、所得税などマンションを貸し出すことで発生する税金もあります。これらの費用は、各税率に基づいて算出されます。マンションを賃貸に出す際は、収入と費用のバランスが大切です。

募集時・更新時・退去時に発生しやすい費用

募集時・更新時・退去時に発生する費用には、仲介手数料・原状回復費用などがあります。仲介手数料は、賃貸物件の契約をするときに不動産会社に対して支払う手数料のこと。宅地建物取引業法に基づいて決められるため、不動産会社によって金額に大きな差が出ることは少ないです。

原状回復費用において貸主が負担すべきは、主に経年劣化や通常の使用で生じる通常損耗です。具体的には、時の経過による壁紙の変色やテレビ・冷蔵庫裏の黒ずみ、家具設置による凹みなどが当てはまります。これらは賃料に含まれるとみなされ、借主に請求できません。

港区の分譲マンションを賃貸に出すのはアリ?ナシ?

港区の賃料相場

| ワンルーム | 15.3万円 |

|---|---|

| 1LDK | 27.1万円 |

| 2LDK | 43.3万円 |

| 3LDK | 68.7万円 |

港区の賃料相場は、近隣と比べ高めです。港区は都内屈指の人気エリアで、ブランド力や国際性、資産性を高水準で兼ね備えています。学区の評価も高く、子育て世帯からの支持も厚いです。特に麻布や南青山、赤坂などのブランド立地は常に高水準。外国人駐在員や法人契約の賃貸需要が常にあるため、値崩れしにくい資産性があります。

近隣の区と比べて、賃貸マンションの賃料を高く設定できるでしょう。また、価格も下がりにくいため安定収入が得やすく、長期的な利益が期待できます。そのため、港区の分譲マンションを賃貸に出すのは「アリ」といえます。

港区対応のおすすめ

賃貸管理会社 3選

港区の不動産経営において、管理会社の能力不足は致命的な収益悪化を招きます。1ヶ月の空室による機会損失、対応の遅れに伴うオーナー側の拘束時間、そして安易な値下げ提案による資産価値の毀損は、放置すべきではありません。

本記事では、港区の物件タイプごとに、以下の3つの課題を解決し「手残りの最大化」を実現できるプロフェッショナル3社を厳選しました。

の賃貸管理なら

ネットワークで

唯一無二の資産価値を最大化

- 日本唯一の「Forbes Global Properties」との独占ライセンス(※1)により、世界の超富裕層や外資エグゼクティブへ直接露出。国内相場に縛られない、高水準な賃料と資産価値の両立を実現できます。

- 「入居率80%未満なら管理費0円」(※2)の成果報酬型プランを導入。空室中も管理費が発生し続ける業界の不条理を解消し、オーナーと同じ視点で、最短でのキャッシュフロー正常化にコミットしてくれます。

※2 参照元:TonTon公式HP(https://tonton-inc.com/lp/K6hJLQGr3/)

の賃貸管理なら

プロの機動力で

ビル運営の

ストレスとリスクから解放

- 清掃・設備点検から消防対応まで、港区の現場に即応する自社一貫のメンテナンス体制を構築。震災等の緊急時にも即座に動く機動力で、「管理会社が現場を見ない」という不安を解消し、建物の適切な維持・保全をサポート。

- 飲食店等の店舗テナント特有の騒音・ゴミトラブルや、更新時の賃料交渉をプロが全面代行。オーナーを煩わしい交渉事から解放し、法的根拠に基づく適正な賃料設定と強固なテナント管理を両立してくれます。

の賃貸管理なら

空室期間を短縮し収益性を最大化

- 港区に特化した自社運営の物件検索サイト「Rent act-港区」を提供。港区に限定して探すユーザーへダイレクトに情報を届ることが可能。独自の募集ルートを構築し、空室期間の長期化による収益の停滞を防いてくれます。

- 本業で忙しいオーナーを不安にさせない「週1回の活動報告」など、徹底した情報共有体制を整備。港区の最新相場に基づいた賃料設定と管理コストの精査により、最終的な「手残り」の改善を追求してくれます。